Как правильно выбрать облигации для инвестирования: инструкция с примерами

На российском фондовом рынке наблюдается рекордный рост количества вновь открытых брокерских счетов. При этом вкладчики чаще предпочитают покупать ценные бумаги, среди которых наиболее популярны облигации. Долговые расписки считаются надёжным финансовым инструментом и могут рассматриваться как основной актив или как инструмент снижения волатильности своего портфеля, улучшения показателя доходности на единицу риска. Но для этого нужно хорошо понимать, как выбрать облигации для инвестирования.

Краткое содержание статьи

Основные принципы отбора

Инвесторы рассматривают бонды, как инструмент консервативных вложений или диверсификации многокомпонентного инвестиционного портфеля. Выбор класса этого актива следует начинать с определения основной цели капиталовложений, например:

- защита капитала от инфляции;

- извлечение небольшого стабильного дохода при минимальных рисках;

- извлечение большой прибыли в краткосрочной перспективе;

- спекулятивная торговля.

Обладая большим капиталом и желая защитить его от инфляции, инвестору выгодно покупать долгосрочные облигации надёжных эмитентов. Напротив, стремясь быстро извлечь хорошую прибыль, он должен обратить внимание на краткосрочные активы. Однако в этом случае увеличиваются риски потери вложенных денег.

В условиях неопределенности для инвестора важно соотношение 3 компонентов:

- доходность (какую реальную прибыль можно получить с учетом инфляции и других факторов);

- риск (рыночный и кредитный);

- ликвидность (показывает, насколько быстро можно будет продать активы и вернуть свои деньги).

Критерии оценки и выбора облигаций на брокерский счёт

После того, как определена инвестиционная цель, необходимо провести тщательный анализ финансового инструмента. Важно оценить все возможные критерии, которые позволят определить надёжность эмитента облигаций.

Классы активов

На российском рынке присутствует 3 вида облигаций, классифицируемых по типу эмитента:

- Государственные, или облигации федерального займа (ОФЗ). Это самый популярный класс долговых ценных бумаг, которые отличаются хорошей ликвидностью и широким разнообразием сроков инвестирования. Такие бонды считаются надёжными активами, т.к. низка вероятность дефолта эмитента.

- Муниципальные. Это бонды, выпускаемые городскими, областными, краевыми, республиканскими образованиями. Их эмиссия осуществляется в целях субсидирования муниципальных программ или ликвидации дефицита составленной сметы. Рынок таких облигаций невелик, поэтому они обладают низкой ликвидностью. В сравнении с государственными долговыми расписками они менее надёжны, а их стоимость немного выше.

- Корпоративные. Эти ценные бумаги эмитируются коммерческими компаниями в целях финансирования своей деятельности. По сравнению с государственными и муниципальными бондами они позволяют получать более высокие доходы.

- Еврооблигации — номинированы в иностранной валюте.

В тему; Что такое зеленые облигации?

Если сравнивать эти классы, то можно сделать вывод, что гособлигации являются наименее рискованными с точки зрения вероятности дефолта. Короткие гособлигации считаются безрисковыми активами. Но и доходность по таким активам минимальна и едва ли покрывает уровень инфляции.

Инвестируя деньги в муниципальные и корпоративные бонды, инвестор несет больше рисков, и за это получает дополнительную премию за риск. При анализе таких активов на первый план выходят показатели кредитного риска и ликвидность (в том случае, если инвестор не планирует их держать до срока погашения).

Еврооблигации подходят для защиты от риска обесценивания национальной валюты.

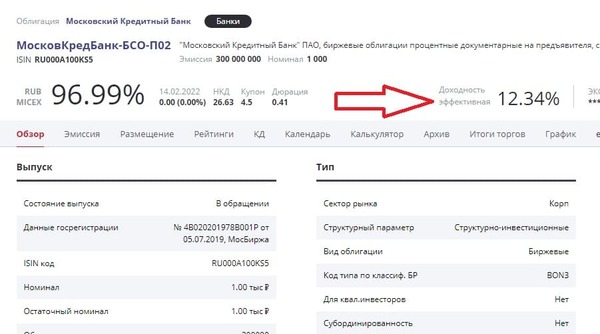

Доходность к погашению

Показатель доходности к погашению выражает величину прибыли, которую извлечёт инвестор при удержании бондов до момента погашения. Она позволяет найти справедливую стоимость ценной бумаги.

При расчётах учитываются купонный доход и стоимость, по которой был приобретен актив. Однако не принимается во внимание реинвестирование купона. Для учёта этого параметра используется показатель эффективной доходности к погашению.

Для расчета доходности удобнее использовать специальный калькулятор (https://www.moex.com/ru/bondization/calc )или аналитические сервисы (например, rusbonds”).

Кредитный и процентный риски

Покупая долговые расписки, инвестор сталкивается с 2 видами рисков: кредитным и процентным (рыночным). Они могут оказывать разное влияние на каждый из классов долговых ценных бумаг.

Кредитный риск – это вероятность дефолта компании-эмитента, в результате которого вкладчик не сможет получить базовые выплаты и проценты по основному долгу. Если этот показатель растёт в рамках сильной экономики, то бонды становятся выгодным финансовым инструментом. Напротив, ослабление компании является сигналом к тому, чтобы временно отказаться от приобретения актива.

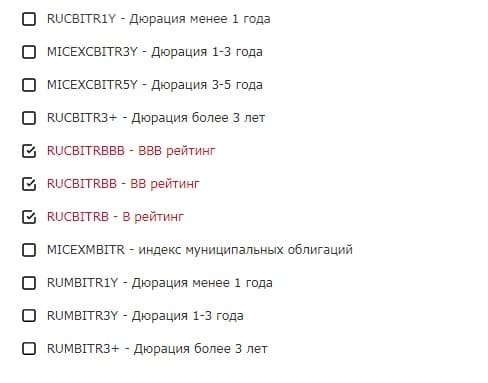

Для оценки кредитного риска используется кредитные рейтинги, присваиваемые независимыми рейтинговыми агентствами. Наиболее надежными считаются бонды эмитентов с оценкой не ниже BBB-. Однако важно понимать, что чем ниже риски, тем ниже доходность.

Процентный риск – это вероятность убытков в результате увеличения процентных ставок. Чтобы инвестор мог учесть этот показатель и определить период окупаемости капиталовложений, он должен познакомиться с понятием дюрации и правилами её анализа.

Дюрацией называют меру чувствительности цены актива к изменению процентных ставок. Также её можно выразить через временной период в годовом исчислении, который потребуется покупателю, чтобы покрыть вложенные средства за счёт общего денежного потока по ценным бумагам.

Чем выше дюрация, тем быстрее снижается цена облигации при увеличении процентных ставок. Например, если ставки вырастут на 1%, то бонды со средней дюрацией в 5 лет могут потерять около 5% стоимости.

Инвестору не нужно самостоятельно рассчитывать дюрацию, т.к. для уточнения показателя можно воспользоваться данными брокера или специальным онлайн-сервисом.

Срок инвестирования

При выпуске бондов эмитент указывает дату погашения, на момент которой он обязуется полностью покрыть долг перед инвестором. При этом держатель вправе продать ценные бумаги раньше. Однако в этом случае, возможно, придется снижать цену ниже номинальной, чтобы найти покупателей.

Различают несколько видов бондов в зависимости от срока погашения:

- краткосрочные (от 1 до 3 лет);

- среднесрочные (от 3 до 7 лет);

- долгосрочные (от 7 до 30 лет);

- бессрочные (свыше 30 лет).

По облигации с продолжительным сроком погашения обычно выплачивается более высокая процентная ставка, чем по краткосрочному активу. Это связано с тем, что покупка таких бондов сопряжена с высоким риском падения стоимости платежей вследствие инфляции. К снижению цен нередко приводят и неблагоприятные изменения общих процентных ставок.

Частота выплаты купонов

Держатель бондов получает доход в виде купонов, величина которых измеряется в процентах от номинала. Объём и частота их выплат известны заранее. Например, это может происходить раз в месяц или полугодие. К концу срока обращения долговой расписки эмитент покрывает её полную номинальную стоимость.

Этот показатель важен для тех, кто планирует получать стабильный пассивный доход. Чаще всего купоны выплачиваются 2, 4, 12 раз в год.

Кредитный рейтинг эмитента

Кредитный рейтинг отражает способность эмитента выполнять обязательства по погашению задолженности перед инвесторами. Иными словами, он показывает, насколько компания надёжна и насколько высок риск её дефолта. Показатель определяется независимыми кредитными рейтинговыми агентствами на основании открытой финансовой отчетности и конфиденциальных данных эмитента.

К числу крупнейших агентств, рейтингам которых доверяют крупные инвесторы, относятся:

- «Эксперт РА;

- «Национальные Кредитные Рейтинги» (НКР);

- Аналитическое кредитное рейтинговое агентство (АКРА);

- Moody’s Investors Service;

- S&P Global Ratings;

- Fitch Ratings Inc.

Шкала имеет буквенные обозначения от А до D. Наилучшим кредитным качеством обладают эмитенты с оценкой А, наихудшим – с показателем D (на грани дефолта). Оптимальными по уровню риска считаются те, что входят в группы А и В.

Шкала имеет буквенные обозначения от А до D. Наилучшим кредитным качеством обладают эмитенты с оценкой А, наихудшим – с показателем D (на грани дефолта). Оптимальными по уровню риска считаются те, что входят в группы А и В.

Шкала имеет буквенные обозначения от А до D. Наилучшим кредитным качеством обладают эмитенты с оценкой А, наихудшим – с показателем D (на грани дефолта). Оптимальными по уровню риска считаются те, что входят в группы А и В.Индекс ликвидности

Ликвидность – это способность финансового инструмента быть проданным быстро и без снижения стоимости. Чем она выше, тем меньше риск финансовых потерь. Ликвидность облигаций считается одной из важнейших характеристик финансовых активов, которую нужно учитывать и при их покупке.

На показатель влияет множество факторов:

- торговый оборот;

- объём эмиссии;

- кредитный риск компании;

- репутация эмитента;

- сфера деятельности организации;

- возраст облигаций.

Оценка ликвидности проводится различными способами, наиболее популярным из числа которых является расчёт индекса, рассчитываемый УК “Доход”. Он позволяет сравнить ликвидность облигаций на рынке.

Показатель может принимать значение от 0 до 100: Чем оно выше, тем более ликвидным является актив. Если показатель равен 0, это означает, что за последний месяц сделки по бондам не проводились. Оптимальным считается показатель от 50.

В приложении “ВТБ Мои инвестиции” предлагается другая шкала ликвидности:

- низкая;

- ниже среднего;

- средняя;

- высокая;

- наивысшая.

Уровень листинга

Листинг облигаций – это совокупность процедур по допуску ценных бумаг к торгам на фондовой бирже. В результате компания-эмитент получает возможность финансировать свою деятельность за счёт привлечения капитала широкого круга инвесторов.

К основным целям листинга относятся:

- информирование участников торгов о состоянии рынка;

- защита интересов держателей бондов и повышения уровня их доверия;

- выработка единых стандартов качества.

В рамках Московской биржи принято выделять 3 уровня листинга. Они отличаются по количеству и жёсткости требований к эмитенту. Например, на III уровень допускаются бонды вне зависимости от величины прибыли компании. От эмитента требуют лишь соблюдения законов и раскрытия финансовой информации. На II и III уровнях выставляются дополнительные условия в отношении номинальной и общей стоимости выпуска облигаций, кредитному рейтингу, финансовым показателям.

Чем выше уровень листинга на бирже, тем более высока ликвидность и надёжность долговой ценной бумаги.

Размер лота

Покупка и продажа любых активов на бирже осуществляется лотами. Они представляют собой фиксированные объёмы ценных бумаг. При этом количество облигаций в минимальном лоте может отличаться в зависимости от их разновидности.

На фондовой бирже присутствуют пакеты акций нескольких типов:

- Полные, или круглые, которые обычно включают 10, 50, 100 и более бондов. Стандарты устанавливаются самой биржей.

- Нестандартные, объём которых меньше, чем в полном пакете. Они торгуются в особом режиме, в заранее определённый период сессии.

- Нефасованные, или дробные, количество которых зависит минимального объёма пакета. Такие лоты позволяют участвовать в торгах с небольшим капиталом. Дробление осуществляется от количества единиц актива в минимальном пакете.

- Фасованные, определяемые в зависимости от номинала ценных бумаг.

На локальных рынках минимальный лот нередко совпадает с номиналом, т.е. может вложить капитал в 1 и более облигаций.

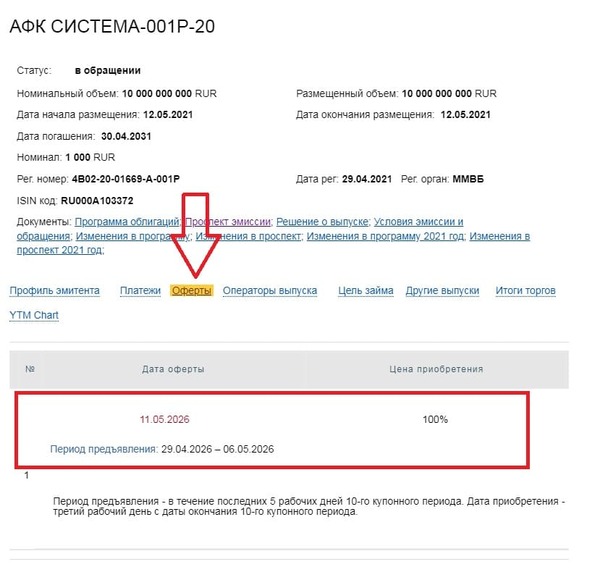

Наличие call-оферты по облигации

Оферта по облигации предоставляет эмитенту возможность выкупить бумагу прежде, чем наступит момент погашения. При этом сроки оговариваются заранее. Продажа осуществляется по номинальной стоимости, установленной при выпуске долговой расписки.

Принято выделять 2 вида оферты в зависимости от того, кто инициирует выкуп:

- безотзывная, или Put-оферта, погашаемая по заявке держателя;

- отзывная, или Call-оферта, выкупаемая по запросу эмитента.

В случае отзыва бумаги эмитентом инвестор не несёт дополнительных расходов и не предпринимает никаких лишних действий. Процедура выкупа не отличается от стандартного погашения по сроку.

Вкладчик может понять, планируется ли право выкупа по облигации, проанализировав показатель дюрации. Его рассчитывают не к моменту погашения, а к дате ближайшей оферты. Посмотреть все особенности оферты можно в проспекте эмиссии.

Полезные сервисы и инструменты

| Название сервиса | Основные функции |

| rusbonds.ru | · поиск облигаций по доходности;

· поиск по расчётным аналитическим параметрам. |

| bonds.finam.ru | · поиск выпусков облигаций;

· общий анализ рынка. |

| https://www.dohod.ru/analytic/bonds | · подбор облигаций по параметрам доходности, надежности;

· подбор бумаг в соответствии с базовыми стратегиями торговли. |

| https://www.moex.com/s2644 | · поиск облигаций по любым параметрам. |

| https://fin-plan.org/lk/obligations/ | · расчёт цены и доходности для выбранной облигации; |

| https://smart-lab.ru/q/bonds/ | · предоставление актуальных котировок;

· анализ доходности. |

| https://cbonds.ru/bonds/ | · поиск облигаций;

· расчёт базовых показателей. |

| Приложение ВТБ «Мои Инвестиции» | · подбор активов в зависимости от инвестиционных целей;

· корректировка торговой стратегии. |

Что нужно знать о налогах

Инвесторы, владеющие государственными или муниципальными облигациями, были освобождены от уплаты подоходного налога вплоть до конца 2020 г. Держатели корпоративных бондов имели возможность не отчислять НДФЛ в том случае, если процентная ставка по купону не превышала 11%. Однако с начала 2021 г. в силу вступили новые правила налогообложения.

Купонный доход владельцев ОФЗ и муниципальных бондов облагается НДФЛ по ставке 13% для резидентов и 30% для нерезидентов РФ. При совокупном доходе превышающем 5 млн. руб. в год налоговая ставка возрастает до 15%. При этом инвестор не обязан самостоятельно производить расчёты и перечисления, этим занимается брокер.

Российские вкладчики, владеющие корпоративными облигациями, должны возмещать налог в размере 13% от общей суммы произведённых выплат. Эта обязанность не зависит от обстоятельств покупки активов.

Как подобрать облигации на ИИС

Чтобы подобрать облигации, владелец индивидуального инвестиционного счёта (ИИС) сначала определяет, какой из 2 типов налоговых вычетов ему подходит:

- на величину взноса, или тип А (до 52000 руб., если закрыть срок раньше 3 лет, то налоговая льгота предоставлена не будет);

- на сумму дохода, или тип Б (не менее чем через 3 года вся прибыль будет освобождена от налогов).

Вычет типа А рекомендуется для спокойных долгосрочных вложений, типа Б – агрессивных с получением высокой прибыли.

Торговля на фондовой бирже через ИИС имеет ряд ограничений:

- максимальная сумма инвестиций — не более 1 млн. руб.;

- вложения только в рублях;

- ИИС может быть только один у одного физлица;

- только российские площадки (Московская и Санкт-Петербургская биржи).

Для покупки доступны все ОФЗ, обращающиеся на Мосбирже (за исключением ОФЗ-н), а также муниципальные и корпоративные облигации, выпущенные российскими эмитентами, еврооблигации.

Стратегии инвестирования в бонды

Капиталовложения в облигации осуществляются в рамках различных стратегий, которые зависят от индивидуальных инвестиционных целей покупателя.

| Стратегия | Инвестиционная цель | Принципы отбора облигаций |

| Защита от инфляции | Защитить активы от растущей инфляции | Отбираются облигации с индексируемым номиналом на величину инфляции (к их числу относятся ОФЗ-ИН) |

| Спекулятивная | Диверсификация основной стратегии, получение высокого дохода в условиях ожидания изменения процентных ставок. | Высоколиквидные бонды крупных компаний с ежемесячной выплатой купонов в течение года, что обеспечивает регулярный доход. |

| Высокодоходная (ВДО) | Диверсификация портфеля по стратегиям, получение большой прибыли при условии принятия высоких рисков. | Ликвидные бумаги эмитентов с кредитным рейтингом «B-» и ниже. Доходность к погашению быть намного выше среднего по рынку. Из выборки отсекаются 50% бондов низшего качества эмитента. |

| Альтернатива депозиту | Сохранение капитала с получением дохода на уровне инфляции. | Ликвидные государственные и муниципальные облигации с минимальным кредитным риском. |

● интернет-предприниматель, блогер;

● частный инвестор (с 2017 года инвестирую в акции, облигации, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)

Подробнее об авторе

Присоединяйтесь к нам в Telegram и станьте частью нашего манимейкинг-пространства!

- Монетизация Rutube в 2025 году — условия подключения - 16 января, 2025

- Монетизация telegram-каналов: 6 способов - 14 ноября, 2024

- Работа для самосвала: где искать заказы и на какой доход можно рассчитывать - 16 мая, 2024