Что такое финансовая подушка безопасности: как сформировать и где хранить

Финансовая подушка – это важный финансовый резерв, который необходимо формировать любому человеку. В трудной ситуации не всегда возможно рассчитывать на помощь родственников или государства. Лучше всего опереться на собственные силы. Но чтобы не занимать деньги и не увеличивать тем самым долги, лучше накопить хотя бы небольшую сумму. О том, как это сделать, подробно рассказывается ниже.

Краткое содержание статьи

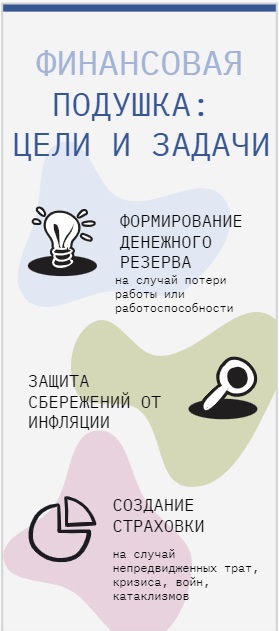

Что такое финансовая подушка безопасности?

Финансовая подушка представляет собой резервный фонд, который ежемесячно пополняется за счет добровольного отчисления части зарплаты. Лучше всего вкладывать средства на счет, который приносит доход и при этом не позволяет снимать деньги в течение года или другого периода.

Название «подушка» неслучайно. Это вполне понятный образ, который означает, что в трудный момент человек может «упасть» на нее и уберечь себя от травмы. Причем понятно, что чем «толще» подушка, тем мягче будет «падение».

Зачем она нужна?

Определенный запас сбережений нужен без преувеличения каждому человеку. Никто не застрахован от кризисных событий, например:

- потеря работы;

- заболевание;

- ДТП;

- проблемы у детей, родственников;

- стихийные бедствия;

- экономический кризис в стране и в мире.

Подушка позволяет намного увереннее сориентироваться в новой ситуации и использовать ее для достижения новых целей. Например, если человек без сбережений лишится работы, он начнет судорожно искать нового работодателя. С высокой вероятностью новые условия труда окажутся не вполне комфортными.

Но если бы у него был резервный фонд, можно было бы спокойно найти наиболее удобную и выгодную работу или даже сменить специальность на более востребованную.

В тему: Цифровой рубль в России, Как узнать размер будущей пенсии через портал Госуслуги

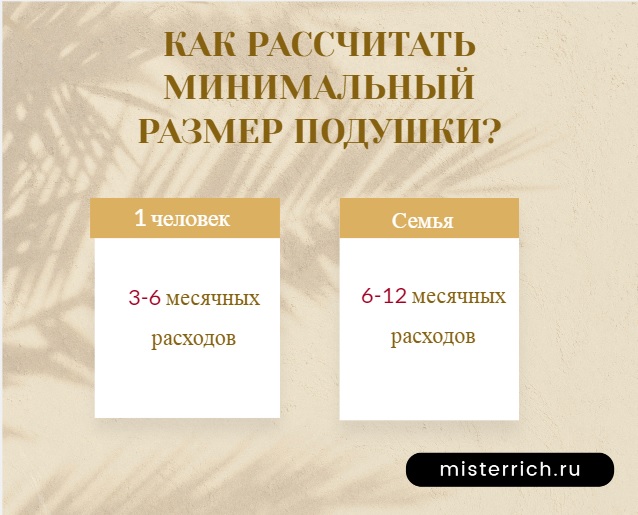

Как рассчитать минимальный размер для одного человека и для семьи?

С одной стороны, понятно, что чем больше есть денег в запасе, тем лучше. Но тем не менее следует более детально разобраться, сколько должно быть на счету хотя бы для минимальной финансовой безопасности. Ответить на этот вопрос можно, учитывая несколько факторов:

- ежемесячная сумма расходов для семьи в целом;

- сумма на каждого человека;

- анализ рисков (потеря работы, переезд, заболевание).

Уточнить первые 2 параметра проще всего. Для этого следует составить семейный бюджет, проанализировав ежемесячные доходы и расходы. Первая часть складывается из таких источников:

- зарплата;

- пособия, в том числе пенсии;

- дополнительные доходы, например, от сдачи свободного жилья в аренду, банковских вкладов.

У каждого домохозяйства свои потребности, поэтому бюджеты могут сильно отличаться. Но даже если ориентироваться на самые скромные показатели, получится, что сумма денежных средств на 1 члена семьи должна составить хотя бы 25000 рублей в месяц. Этого достаточно для покрытия базовых потребностей, связанных с едой, коммунальными платежами, проездом.

Сумму следует умножить минимум на 3, потому что в случае потери работы на поиск новой понадобится три месяца. Однако в случае со специалистом узкой квалификации расчет следует вести на 6 месяцев. Получается, что финансовый резерв должен составить 6*25 тыс.= 150 тыс. Для семьи из 3 человек значение будет порядка 450-500 тыс. (брать лучше с небольшим запасом).

Теперь понятно, как рассчитать минимальный размер денежного запаса:

- Оценить ежемесячные траты на основе чеков, а также данных в личном кабинете банка.

- Умножить сумму минимум на 3.

- Умножить полученное значение на количество членов семьи.

- Прибавить еще хотя бы 25-30 тыс. на случай непредвиденных обстоятельств.

Совет! В идеале нужно стремиться к созданию такого запаса, который позволит без проблем прожить 12 месяцев без зарплаты. Как правило, этого времени достаточно не только для того, чтобы найти новую работу, но и сменить профессию либо пройти курсы повышения квалификации.

Совет!

Совет! Как создать накопления и сколько откладывать?

Когда понятно, что такое финансовая подушка безопасности, и зачем она нужна, остается решить один важный вопрос – как именно ее создать. Каждая семья, вне зависимости от уровня дохода, сталкивается с проблемой нехватки финансов. Полностью решить ее не получается, но есть возможность достичь значительного прогресса, даже если зарплата не очень высокая.

Действовать необходимо так:

- Проанализировать расходы и понять, какую часть можно сократить.

- Продумать способы увеличения доходов.

- Сформировать первые накопления.

Если говорить конкурентно, сколько откладывать средств, можно вспомнить о знаменитом правиле «десятины», т.е. оставления в резерве минимум 10% от всех полученных доходов за месяц. С другой стороны, такая сумма может показаться неподъемной, например, если зарплата составляет всего 25-30 тыс. руб.

Поэтому начинать можно буквально с 1%, ведь сумма в пределах 1000-2000 р. в месяц практически неощутима. Но самое главное – составлять накопления на черный день регулярно. Это основное правило, которое поможет понять, как создать подушку и сформировать соответствующую привычку.

Сократить расходы

Чтобы высвободить хотя бы небольшие средства, которые можно накопить, сначала следует проанализировать расходы и по возможности сократить их хотя бы на небольшую величину. Экономить деньги – не всегда простая задача, но сделать первые шаги в этом направлении можно и нужно. Чтобы защитить себя от непредвиденных обстоятельств, следует исключить явно ненужные расходы на:

- вредные привычки;

- предметы роскоши;

- дорогие подарки для друзей;

- частые поездки на такси;

- фастфуд;

- дорогую одежду;

- дорогие гаджеты.

В этом деле поможет финансовая грамотность и житейский опыт. Например, можно приобретать те же продукты питания, но по более доступным ценам в разных магазинах, максимально использовать акции, скидки и другие бонусы. Такое экономическое поведение позволяет получать своеобразный пассивный доход, не прикладывая особых усилий по зарабатыванию денег.

Увеличить доходы

Еще один эффективный способ, как создать резерв – увеличить доходы. Для этого есть как сравнительно простые, так и более сложные методы:

- Работать в выходные дни, взять больше смен.

- Найти подработку.

- Подыскать место с большей зарплатой.

- Поговорить с руководством о повышении зарплаты.

- Оформить все возможные социальные пособия, например, по уходу за пожилым человеком.

- Оформить вычеты, например, за обучение, фитнес или выплату процентов по ипотеке.

- Продать ненужные вещи.

- Сдать недвижимость в аренду (в том числе можно задействовать гараж в качестве складского помещения).

- Сменить профессию и увеличить доход.

Где хранить финансовый резерв?

Накопленные средства не должны просто «лежать под подушкой». Чтобы они приносили дополнительный доход, следует понять, где хранить деньги. Для этого есть несколько надежных и вполне выгодных способов.

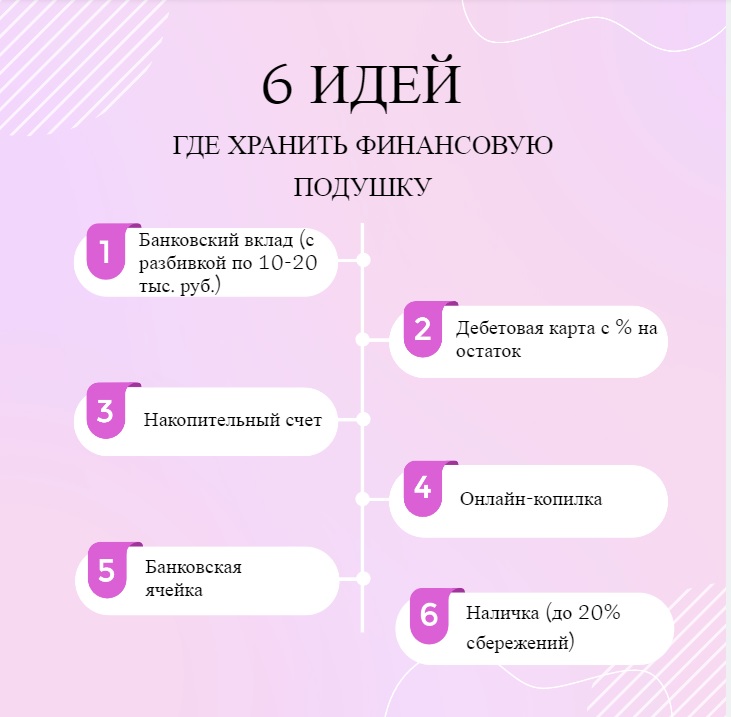

Дебетовые карты с процентами на остаток

Это один из самых удобных вариантов. Практически в любом крупном банке можно открыть дебетовую карту и при выполнении простых условий получать до 11% годовых на остаток. Причем лучше завести карточку с бесплатным обслуживанием, чтобы доходы были максимальными.

Онлайн-копилка с процентами на остаток

Можно открыть и онлайн-вклад, который также позволит получать проценты на остаток. Такие услуги предоставляет, например, «Совкомбанк». Сегодня здесь можно получать до 8% годовых при условии автоматического перечисления с карты.

На заметку! Ранее мы уже рассказывали про онлайн-копилку в Сбербанке и как ей пользоваться

Накопительный счет

Сходные возможности дает и накопительный счет. По сути, это банковский вклад, который можно открыть через мобильное приложение или личный кабинет в браузере. Например, «ВТБ» позволяет открыть счет на любую сумму от 1 рубля по ставке до 9% годовых.

Топ-12 самых выгодных накопительных счетов в банках

Вклады

Еще один проверенный способ – открыть вклад и накапливать средства под максимальный процент, который на сегодняшний день составляет порядка 7-10%. Например, если разместить 100 тыс., через год можно снять 109 тыс.

При этом важно не класть на счета в одном банке суммарно более 1,4 млн. руб. Именно этим значением ограничивается страховая выплата от государства на случай банкротства банка.

В каком банке лучше открыть вклад под большие проценты (2022)

Банковская ячейка

В чем хранить?

Также важно разобраться, в чем хранить средства, т.е. из каких именно активов должна состоять финансовая подушка. Основным являются денежные средства, причем желательно в рублях и самой устойчивой иностранной валюте – долларах США. Соотношение может быть разным, но значительная доля (70-80%) должна быть именно в отечественной валюте.

Если резерв уже достаточно большой и покрывает расходы минимум на год, можно рассмотреть и другие активы:

- акции крупных компаний;

- государственные облигации (ОФЗ);

- драгоценные металлы;

- недвижимость.

При этом заниматься высокорисковыми видами деятельности, например, форекс, не рекомендуется даже в этом случае. Стратегия накопления должна быть консервативной, т.е. предусматривать лишь минимальные риски потери.

Если настал черный день: на что можно тратить накопления

В экономике как государства в целом, так и отдельной семьи иногда наступают черные дни. Именно для страховки от них и создается финансовая подушка. Расходовать средства вполне можно, если возникли определенные трудности:

- увольнение с работы и поиск нового места;

- переход на фриланс, работа в качестве самозанятого (в этом случае человек не получает выплаты на отпуск, больничный, а также не может рассчитывать на пособие по безработице);

- непредвиденные обстоятельства – болезнь, поломка дорогостоящей техники, ДТП;

- развод, расставание с гражданским или официальным мужем/женой;

- уход из жизни родственников.

К сожалению, никто не застрахован от неприятных ситуаций, которые теоретически могут произойти каждый день. Поэтому иметь небольшую сумму свободных средств должен любой человек. Сформировать подушку не так просто, но хорошая новость в том, что начать создавать ее можно уже сегодня.

Выгодные предложения банков

*Реклама

● интернет-предприниматель, блогер;

● частный инвестор (с 2017 года инвестирую в акции, облигации, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)

Подробнее об авторе

Присоединяйтесь к нам в Telegram и станьте частью нашего манимейкинг-пространства!

- Монетизация Rutube в 2025 году — условия подключения - 16 января, 2025

- Монетизация telegram-каналов: 6 способов - 14 ноября, 2024

- Работа для самосвала: где искать заказы и на какой доход можно рассчитывать - 16 мая, 2024

Важно выбрать правильное место для хранения этих средств, чтобы они были легко доступны в случае необходимости, но при этом приносили приемлемый доход.

Финансовая подушка это конечно круто,но увы бывает и такое что еле еле тянешь. А так полностью согласна,что запас на чёрный день всегда нужен,хотя бы почуть чуть откладывать надо