Что такое и как посчитать доходность к погашению облигаций

Что такое акции, знают почти все люди, имеющие даже отдаленное отношение к финансам. Однако другой классический вид ценных бумаг – облигации – остается менее понятным. Чтобы диверсифицировать свой инвестиционный портфель с помощью облигаций, необходимо разобраться с основной терминологией. В статье речь пойдет о ключевом понятии, связанном с инвестированием в облигации, – доходности к погашению (ДКП) облигации.

Краткое содержание статьи

Понятие доходности к погашению (Yield to Maturity, YTM) облигаций

Облигации бывают купонными и бескупонными. Последние встречаются чаще. Как раз по ним и необходимо рассчитать доходность к погашению. Дадим определение этому понятию.

Простыми словами, доходность к погашению – это показатель, отражающий прибыльность от вложения средств в бонд за весь срок ее обращения. В нее входит не только оценка общего купонного дохода, но и выплаты номинальной стоимости актива. По своей сути, это внутренняя норма доходности (IRR), связанная с покупкой этой облигации и удержанием ее до даты погашения.

Основное различие между YTM облигации и ее процентной ставкой заключается в том, что купонная ставка фиксирована, в то время как YTM колеблется во времени. Ставка купона фиксирована договором, в то время как YTM изменяется в зависимости от цены, уплаченной за облигацию, а также котировок на фондовом рынке. Если ДКП выше ставки купона, это говорит о том, что ЦБ продается с дисконтом к ее номинальной стоимости. В противном случае облигация продается с премией.

Это один из наиболее общих показателей, характеризующих прибыльность бондов, поскольку при его расчете учитывается большинство критериев. Единственное, что не используется для его расчета, так это реинвестирование прибыли.

Этот показатель особенно важно рассчитать при следующих двух ситуациях:

- при условии, что трейдер держит ценную бумагу до завершения срока ее обращения и выводит купонные выплаты.

- когда доход по купону является крайне незначительным, чтобы быть реинвестированным в облигации.

Виды доходности бондов

Облигации – довольно сложный финансовый инструмент. По ним принято рассчитывать сразу несколько показателей доходности, что усложняет выбор максимально приемлемого показателя для расчета эффективности инвестиций.

Итак, выделим следующие виды доходности бондов:

- текущая

Это один из наиболее точных показателей. При его расчете инвестор использует не номинал, а чистую цену. Последняя не учитывает накопленный купонный доход (ту часть купона, которая накопилась по облигации, но еще не была выплачена инвестору). При покупке бондов инвестор выплачивает ее владельцу этот накопленный купонный доход в качестве своеобразной компенсации, поскольку продавец не получает купонный доход. Смысл же действия покупателя в том, что он получит купон в дату выплаты.

При расчете этого показателя инвестор сможет выяснить, какой денежный поток представит ему эта ценная бумага, которую он приобрел по определенной цене.

(Купонный доход за год / Чистая цена) × 100%

Купон за год 0 35,4*2=70,8 руб.

70,8/1030,78*100% = 6,86%

- купонная

Под купонной доходностью подразумевают сумму, которую эмитент ценной бумаги обязуется периодически выплачивать их владельцу.

Однако этот показатель не является точным. Это объясняется тем, что цена этой бумаги склонна меняться с течением времени, поэтому ее не всегда продают по номиналу.

По ОФЗ 26222-ПД номинал 1000, купонные выплаты 2 раз в год по 35,40 руб.

Формула для расчета:

(Годовой купон / Номинал) × 100%

35,40*2/1000*100%= 7,08%

- простая доходность к погашению

Многие инвесторы предпочитают держать бонды в портфеле до момента их погашения. Тогда вместе с последним купоном по ней он получит и номинал. В этом случае определить эффективность ценной бумаги можно, зная величину всех купонных выплат.

Для вычисления этого показателя используют уже более сложную формулу.

((Номинальная стоимость − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

По ОФЗ 26222-ПД номинал 1000, текущая цена 1030,78. Количество дней до погашения- 1161. Сумма купонов за период владения – 247,8.

ДКП = (1000-1030,78+247,8)/1030,78*(365/1161)*100%=0,21*0,31=6,53%

- эффективная

Полученные инвестором купоны можно использовать для приобретения других ценных бумаг. В этом случае рекомендуется рассчитать ставку с реинвестированием купонов. Это напоминает вклад с капитализацией.

По умолчанию принимается в расчет, что вложение купонов осуществляется в новые ценные бумаги по той ставке, которая использовалась первоначально. Конечно, это не совсем соответствует реальности, поскольку цена склонна изменяться со временем. Однако это допущение принимается в расчет.

Проще всего узнать эффективную доходность – посмотреть уже готовые данные на сайте – rusbonds.ru. Для этого достаточно авторизоваться на сайте и в окно поиска ввести номер выпуска и нажать на кнопку «рассчитать».

Расчетные данные можно узнать в соответствующем поле. В нашем примере это число равно 6,8%.

Формула для расчета в excel и калькуляторы

Доходность можно рассчитать самостоятельно по приведенным выше формулам. Проще это сделать с использованием Excel. Программа имеет встроенные функции, которые существенно упрощают задачу. Инвестору потребуется знать сведения о будущих выплатах купонов и условия по сделке. Для вычислений потребуется следовать следующей инструкции:

- Взять данные о выплатах (для этого можно использовать официальный сайт российских бондов).

- В открывшейся таблице обратить внимание на даты и сумму выплат.

- Также найти следующие показатели, которые потребуются для подсчета:

- цена покупки;

- накопленный купонный доход;

- номинал;

- комиссия брокера.

Собрать все необходимые данные вам помогут следующие интернет-сервисы и ресурсы:

- https://bonds.finam.ru/

- https://smart-lab.ru/q/bonds

- https://investfunds.ru/bonds/

- https://rusbonds.ru/bonds/

- Ввести данные в калькулятор в Экселе.

Для расчета удобно использовать функцию XIRR (ЧИСТВНДОХ). С ее помощью как раз и рассчитывается доходность к погашению. Для расчета необходимо выделить два диапазона данных: из колонки “Дата” и из “Денежного потока”.

Удобнее всего для вычисления этого показателя воспользоваться онлайн-калькулятором, например:

- https://rusbonds.ru/calculator

- https://calculators.vip/ru/kalkulyator-dohodnosti-obligaciy/

Важно учесть, что в расчете не учитываются комиссии брокера и Мосбиржи, а также уплачиваемые налоги.

Реальные примеры расчета ДКП

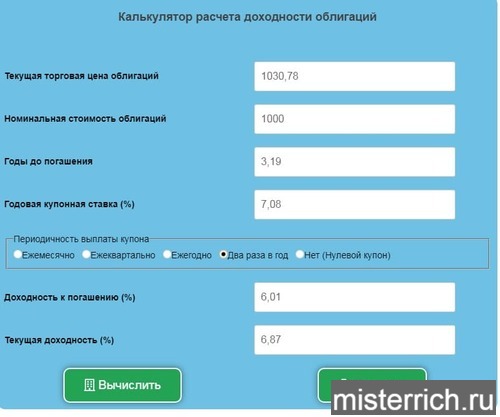

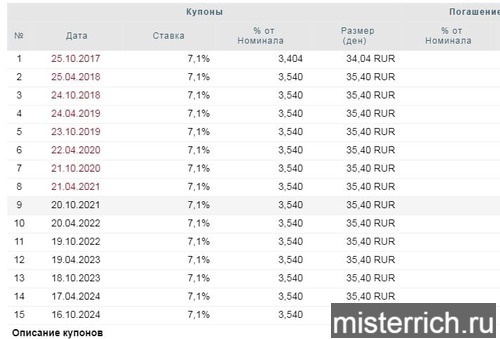

В качестве примера используем облигацию федерального займа ОФЗ-26222-ПД. Дата погашения – 16 октября 2024 года. Ставка купонов – 7,10% годовых.

Данные по ЦБ бумаге на дату 12.08.2021:

- номинал – 1 000 руб.;

- цена на рынке – 1 030,78 руб.;

- НКД- 21,98;

- величина купона – 35,4 руб.

- Срок до погашения составляет 1161 дней.

Если вы решите купить эту ценную бумагу, то заплатите текущую рыночную цену 1030,78 руб. и уплатите продавцу НКД (21,98). Это расходная часть.

А в качестве дохода вы получите номинал (то есть 1000 рублей) и 7 купонных выплат по 35,40 руб.

Для расчета используем следующую формулу доходности к погашению:

ДКП = (номинал – котировки на рынке + (все будущие выплаты купонов – НКД))/рыночная цена) *(365/дней до погашения)* 100%.

ДКП = ((1000-1030,78 + (7*35,40-21,98))/1030,78)*365/1161*100% = 0,189*0,314*100%=5,93%.

Если в формуле учесть уплату налогов на купоны и погашение 13% и комиссию брокера 0,06%, то итоговое значение будет равно 5,77%.

Выводы

Является ли более высокий процент ДКП положительным или нет, зависит от конкретных обстоятельств. С одной стороны, более высокий YTM может указывать на то, что имеется возможность заключить выгодную сделку, поскольку рассматриваемая облигация доступна по цене ниже ее номинальной стоимости. Но ключевой вопрос заключается в том, оправдан ли этот дисконт фундаментальными факторами, такими как кредитоспособность компании, выпускающей ЦБ, или процентными ставками, представленными альтернативными инвестициями. Как это часто бывает при инвестировании, потребуется дальнейшая должная осмотрительность.

● Закончила курсы "Финансовый анализ" МГТУ им. Баумана, "Финансовые рынки и институты" ГУ ВШЭ, курс "Финансовая грамотность" СПбГУ.

●Занимает руководящую должность в одном из крупнейших банков РФ.

●Эксперт по личным финансам, финансовым рынкам, инвестициям

Связаться с автором s.ivanova@misterrich.ru

- Индекс гособлигаций RGBI: что это, состав, что показывает - 30 сентября, 2023

- Накопительный счет в Росбанке - 11 июля, 2023

- Лучшие книги по финансовой грамотности для взрослых и детей - 21 июня, 2023