Бета коэффициент (beta) — что это, как рассчитывается, чем полезен

Бета коэффициент — это параметр, который выступает как мера несистематического риска при инвестировании в ту или иную ценную бумагу. Он используется для оценки эффективности инвестиций. Чаще всего его рассчитывают для портфеля в целом, чтобы проверить сбалансированность. Например, если значение в пределах 0-1, то риски минимальны, а если больше 1 – они значительно возрастают. Более подробное описание бета фактора, а также формулы его расчетов с примерами можно найти в представленной статье.

Краткое содержание статьи

Что такое β-коэффициент?

Бета коэффициент (β) — это показатель чувствительности или корреляции ценной бумаги или инвестиционного портфеля к изменениям на рынке в целом. Т.е. он определяет, насколько волатильны отдельные активы в сравнении с фондовым рынком вообще. Благодаря этому можно оценить риски инвестиций, а также вовремя принять меры по их устранению.

Упрощенно говоря beta позволяет оценить то, насколько волатильным является акция или другая бумага относительно конкретного эталона, который называют бенчмарк. Причем эталон представляет собой биржевой индекс на рынок, например, РТС. Он всегда менее волатилен, чем другие инструменты, т.е. изменение его цены идет довольно медленно. Но чем сильнее меняется стоимость бумаги, тем более она «капризна» и рискованна в плане инвестирования.

Бета-коэффициент стандартизирует показатель риска для многих компаний с различной структурой капитала и фундаментальными показателями. Этот показатель используется в модели(CAPM, которая описывает взаимосвязь между систематическим риском и ожидаемой доходностью активов. Beta оценивает, какой риск добавит ценная бумага к диверсифицированному портфелю и сопоставим ли этот риск с ожидаемой доходностью.

Дело в том, что финансовые активы, например, акции и другие ценные бумаги могут иметь разные связи (корреляции) между собой. Например, есть прямая и обратная связь:

- прямые – при росте цены на один актив, второй также дорожает и наоборот;

- обратные – растет один инструмент, а другой начинает падать и наоборот.

Некоторые активы могут быть сильно связаны, другие – менее выраженно. Например, стоимость одного инструмента увеличивается, другого – практически не меняется. Бывают и такие акции, которые практически не зависят друг от друга, например, активы американских и российских компаний.

Инвесторам полезно знать о том, как изменяется величина цены тех или иных инструментов в сравнении с общей динамикой на рынке и в отрасли. Например, если растет РТС, то увеличиваются в цене и акции «Сбербанка». Благодаря этому можно дать правильную оценку инвестирования, получить дополнительный доход практически по безрисковой стратегии.

Есть и пример отрицательной связи, т.е. обратной корреляции. Если курс доллара США к рублю снижается, увеличивается уровень индекса РТС на Мосбирже.

Степень синхронности разных активов может быть разной, поэтому строгие расчеты по формуле проводить не всегда получается. Например, одна бумага растет всего на 2-3%, в то время как другая останется на прежнем уровне, т.е. в данном случае чувствительность равна 0. Однако не означает, что связи нет – просто для ее проявления нужно более выраженное движение.

Для справки! Наряду с бета, есть и альфа-коэффициент, который измеряет доходность конкретного инструмента или портфеля по сравнению с рынком. Т.е. альфа позволяет оценить возможный доход, а бета – рыночную волатильность, т.е. риск.

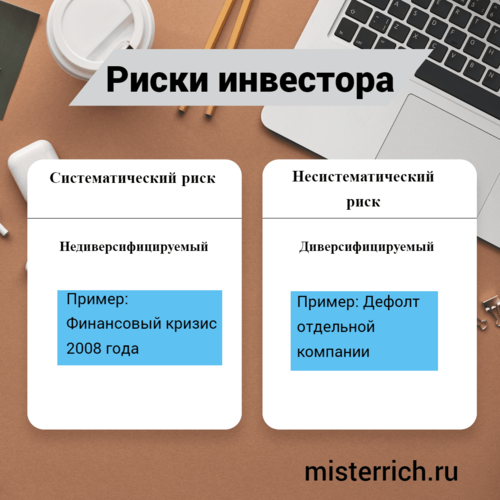

Плюсы и минусы

У фактора β есть свои преимущества и недостатки. Если говорить о положительных сторонах, в первую очередь нужно выделить такие:

- возможность грамотного составления портфеля;

- балансировка портфеля при необходимости;

- оценка результативности управления (например, инвестиционного фонда);

Хотя свои минусы тоже есть:

- не всегда просто выбрать бенчмарк, например, в случае с российским рынком;

- показатель основан лишь на исторических данных – точные прогнозы получаются далеко не всегда.

- бета менее полезна для долгосрочных инвестиций, поскольку волатильность акций может значительно меняться из года в год, в зависимости от стадии роста компании и других факторов

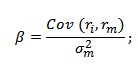

Формула β-коэффициента и примеры с расчетами

Именно β стал первым инструментом для анализа инвестиционных рисков с помощью линейной регрессии. В широкое использование его ввел экономист Уильям Шарп еще в 1964 г. Понять суть этого параметра, что именно он измеряет и что показывает, можно по формуле:

Где:

- ri – доходность i-ой ценной бумаги.

- rm – доходность индекса.

- Cov – ковариация между индексом и ценной бумагой.

- σ²m– показатель дисперсии индекса.

Еще один способ, как рассчитать показатель – по такой формуле:

Здесь к уже обозначенным символам добавляются другие:

- Бнср – усредненная доходность акции за конкретный период.

- Инср – усредненная доходность индекса за конкретный период.

Зная значение коэффициента ß для каждого актива, т.е. чему конкретно он равен, можно рассчитать и бета для всего портфеля:

Расчет всегда ведется на основе исторических (статистических) данных, например, за последние 30 торговых сессий. Использовать данные формулы необязательно, поскольку для этого есть специальные калькуляторы. Гораздо важнее понимать алгоритм расчета и то, на что он влияет. Разобраться в этом можно с помощью наглядных примеров.

Например, у инвестора есть портфель из 4 акций, он пытается оценить возможный доход и риски, чтобы принять решение о дальнейших вложениях. Используя представленные формулы либо специальный сервис, он получает такие данные (для простоты можно предположить, что доля каждого актива в портфеле одинаковая, т.е. 25%).

| Акция | Бета |

| 1 | 1 |

| 2 | 1,6 |

| 3 | 0,75 |

| 4 | 0,5 |

Исходя из этих данных можно посчитать β по всему портфелю, умножив каждое значение на соответствующий процент доли, т.е. 25%.Тогда получится:

1*0,25 + 1,6*0,25 + 0,75*0,25 + 0,5*0,25 = 0,96. Получается, что в данном случае значение почти составило единицу. Это говорит о том, что риски не превышают средних по рынку, поэтому портфель достаточно сбалансированный. Хотя при желании можно подобрать и такие инструменты, бета которых еще ниже. Тогда риски уменьшаются, но и потенциальная доходность тоже не будет высокой.

Причем оценивать бета следует с учетом корреляции с бенчмарком. Например, можно составить список акций крупных американских активов и сравнить их с данными индекса S&P 500 за тот же период.

На заметку! Среди сервисов для определения β можно выделить, например, omnicalculator.com., portfoliovisualizer.com, investing.com или finviz.com.

Интерпретация значений

Показатель может иметь разные значения, причем опорными точками являются ноль, единица и -1. Интерпретация зависит от того, в какой диапазон попадет бета:

- Меньше -1: бенчмарк и актив движутся в противоположные стороны, причем акция более волатильная. Риски большие, выше, чем в среднем по рынку.

- От -1 до 0: тенденция тоже обратная, но акция стабильнее, чем бенчмарк, поэтому и риски меньше – средние по рынку.

- От 0 до 1: акция и бенчмарк движутся в одну сторону, причем колебания настолько небольшие, что риски меньше по сравнению со среднерыночными.

- Если бета акции равна 1, это указывает на то, что ее ценовая активность сильно коррелирует с рынком.

- Больше 1 – корреляция с бенчмарком тоже есть, но волатильность высокая, поэтому и риски максимальные.

Сразу нужно отметить, что отрицательные значения бета встречаются не так часто. Обычно они положительные, в пределах от 0 до 1, хотя изредка бывают и больше. Выше представлен пример определения β по состоянию на апрель 2021. Вполне очевидно, что его показания могут меняться, поэтому желательно периодически делать расчеты на основе последних исторических данных (статистики за 30-60 дней).

Чем β-коэффициент полезен для инвестора?

Одним из важнейших факторов риска является волатильность рынка в целом и конкретного инструмента в частности. Так, чем более чувствительна та или иная ценная бумага, тем сильнее она изменяется в цене. А значит, на ней можно не только хорошо заработать, но и много потерять.

Чтобы иметь сравнительно объективную и понятную картину, инвесторы всегда рассчитывают бета-коэффициент. Для правильного применения необходимо рассчитать:

- показатель для каждого актива;

- показатель для портфеля в целом;

- сделать вывод о возможных рисках, в зависимости от конкретного значения.

Расчет показателя полезен всем инвесторам, вне зависимости от выбранной стратегии. Он позволяет правильно составить портфель, при необходимости сбалансировать его, увеличив долю одних активов и уменьшив долю других.

Таким образом, использование β вполне оправданно при кратко-, средне- и долгосрочном инвестировании. Он помогает объективно оценивать опасность просадки портфеля, хотя и не дает всей полноты картины. Поэтому описанный параметр рекомендуется использовать в сочетании с другими инструментами, например, данными аналитиков, кредитным рейтингом, волатильностью.

Выгодные предложения банков

*Реклама

● Закончила курсы "Финансовый анализ" МГТУ им. Баумана, "Финансовые рынки и институты" ГУ ВШЭ, курс "Финансовая грамотность" СПбГУ.

●Занимает руководящую должность в одном из крупнейших банков РФ.

●Эксперт по личным финансам, финансовым рынкам, инвестициям

Связаться с автором s.ivanova@misterrich.ru

- Индекс гособлигаций RGBI: что это, состав, что показывает - 30 сентября, 2023

- Накопительный счет в Росбанке - 11 июля, 2023

- Лучшие книги по финансовой грамотности для взрослых и детей - 21 июня, 2023