Potok Digital: обзор платформы для инвесторов в P2B займы

Сервисы по финансированию малого и среднего бизнеса завоевали популярность по всему миру. А в России этот рынок небанковского кредитования за последний год вырос на 77%. Это своего рода альтернативные инвестиции, которые способны дополнить портфель из традиционных активов, повысить доходность и диверсифицировать риски. Инвесторами могут быть физические лица и получать прибыль каждые 7-14-30 дней. Далее рассмотрим, что такое инвестиционная платформа “Поток”, в чем ее фишки, как она работает, какова доходность и риски.

Краткое содержание статьи

Potok Digital — что это за платформа?

Инвестиционная платформа Potok Digital для размещения инвестиций и привлечения оборотных средств в бизнес появилась в 2016 году. По сути это был внутренний стартап Альфа-Банка. Первое название «Альфа-поток» включало название основателя – банковской группы «Альфа», которая включает гигантов финансового рынка «Альфа-страхование», «Альфа-Капитал», «Альфа-Банк».

Клиентская база заемщиков была сформирована из клиентов банка. Учитывая, что в базе находится не менее 200 000 клиентов проблем с размещением инвестиций нет. По мере развития краудлендинговой площадки банковская группа приняла в 2019 году решение дистанцироваться и оставить себе только 19% акций. Незадолго до этого площадка была переименована в «Поток Диджитал». Юрий Попов и Антон Еременко выкупили контрольный пакет акций у банка, а сервис стал самостоятельной инвестиционной платформой, направленной на кредитование малого и среднего бизнеса.

Сейчас платформа позиционирует себя как отдельный бизнес, но при необходимости всегда использует имя «Альфа-групп» и представляется как дочерняя структура.

В 2022 году акционером компании становится Московская биржа, а все бизнес-процессы выстраиваются в соответствии с банковскими стандартами. К 2023 году краудлендинговым сервисом воспользовались уже более 67 тысяч инвесторов.

Альтернативными сервисами являются “ДжетЛенд“, OZON Invest, Сберкредо.

Альтернативными сервисами являются “

Альтернативными сервисами являются “Особенность площадки – неограниченные финансовые возможности и клиентская база, постоянно собираемая группой. Платформа является участником проектом “Сколково” с 2020 года.

Как мы видим на скриншоте, доходность проекта “Поток” за 3 года (с 2020 по 2023 года) составляет 89,51%. За аналогичный период индекс МосБиржи (IMOEX) продемонстрировал минус 11,7%. Индекс гособлигаций за тот же временной отрезок вырос на 8,71%. На графике мы видим, что, когда фондовый рынок в панике падал, сервис частных займов продолжал расти. Это доказывает тот факт, что этот инструмент можно использовать в качестве альтернативных инвестиций. Однако важно учесть, что инвестиционная платформа весьма молодая и не может гарантировать аналогичную доходность в будущем.

Высокотехнологичная финансовая платформа имеет следующие ключевые особенности:

- средняя доходность для инвесторов 24,2% за последние 12 месяцев;

- физлица могут не волноваться об уплате подоходного налога (НДФЛ), так как за них это сделает налоговые агент (заемщик);

- инвесторами могут стать налоговые резиденты РФ (физические и юридические лица, ИП).

- скоринг на основе множества источников данных и с использованием искусственного интеллекта;

- дефолтность по займам около 2% (с 2020 года);

- функция автоинвестирования, позволяющая диверсифицировать риски за счет вложений долями во множество займов;

- использование самообучающихся алгоритмов, способных анализировать до 200 характеристик заемщиков.

- уникальная система скоринга π‑score.

Платформа предполагает 2 схемы работы:

- автоинвестирование — денежные средства распределяются между заемщиками согласно собственным алгоритмам платформы;

- ручной режим — инвестор сам выбирает, кому выдавать займ в разделе “Новые займы”. Минимальная сумма – 400 рублей. Система фильтров позволяет выбрать заемщиков по следующим критериям — тип риска (стандартный или повышенный), тип займа (факторинг, госзаказ, развитие бизнеса), эффективная и номинальная ставка, срок.

На выбор инвесторам предлагается 3 стратегии:

- без риска (ставка на остаток 13%, гарантированная доходность 13%. В случае дефолта заемщика, деньги возвращаются инвестору);

- консервативная — инвестиции направляются в самых надежных заемщиков (ставка на остаток 18%, ожидаемая доходность 15,5%);

- оптимальная — портфель состоит минимум из 50 займов.

Принцип работы платформы “Поток”

Платформа работает согласно закону № 259-ФЗ, регулирующему порядок привлечения и размещения средств на инвестиционных площадках.

Ключевые особенности «Потока» – техническая оснащенность всех этапов работы, включая:

- Автоинвестирование – снижение рисков – средства размещаются небольшими суммами в несколько заявок от разных юрлиц, дополнительно экономится время инвестора.

- Самообучающиеся алгоритмы – анализ более 100 алгоритмов для оценки заемщика (от выписки по счетам до выявления факторов риска).

- Открытый API – командное меню, позволяющее крупным инвесторам выстраивать стратегии по собственным параметрам. Аналогично функциональности личного кабинета на криптовалютных биржах, и автоматизировать их.

Схема работы сводится к следующему:

- Платформа отбирает заемщиков и анализирует их платежеспособность по целому набору критериев;

- Происходит подготовка документов в автоматическом режиме и их подписание в электронном виде;

- Обеспечивается электронный документооборот;

- Организации выплаты инвесторам оти заемщиков процентов и платежей по основному долгу;

- досудебное и судебное взыскание долгов в случае неисполнения долговых обязательств.

По данным сервиса rusprofile.ru, с участием ООО “Поток. Диджитал” в 2021 году было рассмотрено 152 арбитражных дела, в 2022 – 267, а в 2023 – 82.

О компании ООО “Поток Диджитал”

«Поток.Диджитал» включен ЦБ РФ в общий реестр операторов инвестиционных платформ.

Таблица – Реквизиты юридического лица

| ИНН | 9701046627 |

| ОГРН | 1167746721735 |

| Адрес юридического лица | 105066, ул. Ольховская, д. 4, кор. 1, оф. 128 |

| Официальный сайт | potok.digital |

| Уставной капитал | 104 044 000 руб. |

| Руководитель |

Цыганов Юрий Викторович |

ООО “Поток.Диджитал” принимает участие в программе субсидирования для субъектов МСП, реализуемой Министерством экономического развития РФ в соответствии с Постановлением Правительства РФ от 27.12.2019 г. № 1898. С 2020 года является участником проектов инвестиционного фонда «Сколково».

Финансовые показатели компании вдохновляют к сотрудничеству:

Рисунок – Динамика финансовых показателей деятельности

За последние 3 года показатели стабильны и показывают рост по выручке, прочим доходам и чистой прибыли. Положительной динамикой является сокращение прочих расходов, что увеличивает маржинальность проектов.

Рисунок – Финансовый результат «Потока» за 2020-2022 годы

За год прибыль увеличилась на 1627%, что говорит об эффективной системе управления капиталом и грамотном распределении.

В 2022 году выручка по сравнению с показателями 2020 года 3 года возросла в 2 раза, а чистая прибыль в 28 раз.

Условия для инвесторов

Подробная информация представлена на сайте https://investor.potok.digital/.

| Способы инвестирования | Автоинвестирование и ручной режим |

| Минимальная сумма: | |

| автоматический режим

ручной |

10 000 рублей

400 рублей |

| Максимальная сумма: | |

| для неквалифицированных инвесторов | до 600 000 рублей в год |

| для квалифицированных инвесторов | ограничений нет |

| Пополнение |

переводом из любого банка (только со своего счета)

|

| Вывод средств | на банковский счет |

| Комиссия за использование платформы | нет |

| Досрочное снятие | не предусмотрено |

| Кто может стать инвестором | Налоговые резиденты РФ: физлица, достигшие 18 лет, ИП и юрлица |

| Стратегии: | без риска, консервативная, оптимальная |

| Доходность (годовых) | от 13% до 24% в зависимости от выбранной стратегии |

| Риск дефолтов | около 2% (для сравнения, по данным cbonds.ru, процент дефолтов по корпоративным облигациям российских эмитентов в 2020 году составлял 1,5%, в 2021 – 0,74%) |

| Налогообложение |

13% от суммы полученного дохода, 15% (если общая сумма годового доходов инвестора превышает 5 млн. руб.) |

Требования к заемщикам

Согласно отзывам, никаких особенных требований к юридическим лицам нет. Исключение – площадка откажет только клиентам с отрицательной кредитной историей. Также андеррайтеры анализируют наличие задолженности по налогам, блокировки счетов, арбитражную практику, признаки банкротства и мошенничества.

Как зарегистрироваться?

Для регистрации выполните следующие действия:

- Откройте официальный сайт www.potok.digital

- При выборке «как заемщик» в новом окне «вход» укажите номер телефона и адрес электронной почты. От инвесторов только требуется телефон для начала регистрации.

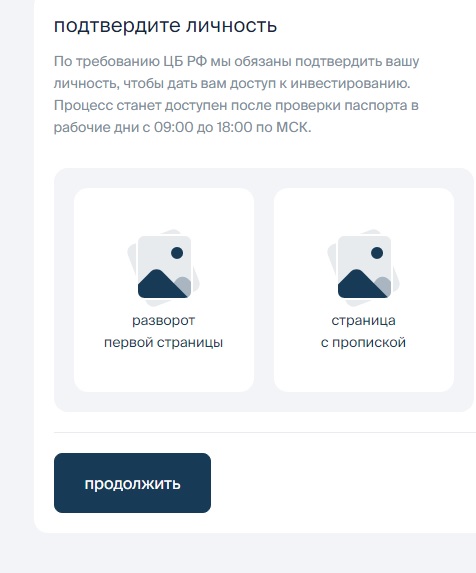

- Загрузите фото паспорта для подтверждения своей личности.

4. Укажите ИНН.

5. Подтвердите подписание документов кодом из СМС.

Документы обычно рассматриваются в течение 1 рабочего дня. После идентификации личности вы сможете пополнить счет, выбрать стратегию и начать инвестировать.

Плюсы и минусы

На официальном сайте указано много преимуществ:

- акционеры “Потока” выдают займы вместе с инвесторами – таким образом площадка пытается доказать гарантию тщательного отбора заемщиков.

- низкий риск дефолта – надежный скоринг на основе искусственного интеллекта и широкая диверсификация обеспечивают защиту капитала; по каждому договору берется минимум 2 поручителя с хорошей кредитной историей;

- налаженная система взыскания долгов с должников в судебном порядке.

- контроль со стороны Банка России – гарантия законности деятельности;

- регулярность выплат – выплаты производят 7,14 или 30 дней в зависимости от условий займа;

- высокая доходность от 13% до 24,2% в зависимости от выбранной стратегии.

- возможность выбора режима — ручной или автоматический.

- наличие безрисковой стратегии с гарантией возврата средств.

Из недостатков, указанных самими участниками площадки.

Инвесторы отмечают следующие минусы:

- Уплата комиссии за пополнение счета в соответствии с тарифами банка. Нет возможности внести средства через СБП.

- Необходимость оплаты налога при получении дохода 13%, отсутствие льгот;

- Вывести деньги до окончания срока займа невозможно.

- Отсутствие мобильного приложения.

- Низкая информационная прозрачность.

Среди недостатков, выделенных по отзывам заемщиков:

- Космическая процентная ставка и комиссия при выдаче займа.

- Неудобно платить каждые 7 или 14 дней.

- Отказы клиентам с положительной кредитной историей, непрозрачная система оценки бизнеса, занижение сумм выдаваемых займов;

- Уплачивать НДФЛ и подавать отчетность на инвесторов физлиц должны сами заемщики;

- Нелояльная поддержка и работа сотрудников кредитного отдела – могут не перезванивать очень долго, заявки рассматривают неделями.

- Некоторые участники фиксируют спам-звонки после регистрации.

«Поток» активно развивается и вычеркивать ее из инструментов инвестирования не стоит, наблюдайте, делайте выводы сами.

Выгодные предложения банков

*Реклама

● интернет-предприниматель, блогер;

● частный инвестор (с 2017 года инвестирую в акции, облигации, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)

Подробнее об авторе

Присоединяйтесь к нам в Telegram и станьте частью нашего манимейкинг-пространства!

- Монетизация Rutube в 2025 году — условия подключения - 16 января, 2025

- Монетизация telegram-каналов: 6 способов - 14 ноября, 2024

- Работа для самосвала: где искать заказы и на какой доход можно рассчитывать - 16 мая, 2024