Карта рассрочки Халва от Совкомбанка в 2022 году: в чем подвох (11 подводных камней)

Карта «Халва» предназначена для тех, кто хочет стать обладателем той или иной вещи, но не способен на данный момент полностью оплатить товар. СовкомБанк предлагает рассрочку, по которой каждый клиент может совершить покупку здесь и сейчас, не переплачивая в дальнейшем.

Краткое содержание статьи

- 1 Условия на 2022 год

- 2 Плюсы и рекламные трюки

- 3 Как работает карта Халва?

- 4 10 подвохов, о которых важно знать

- 4.1 Подвох № 1— Кредитный лимит

- 4.2 Подвох № 2 — Ограниченный срок рассрочки

- 4.3 Подвох № 3 — Рассрочка предоставляется только у магазинов-партнеров

- 4.4 Подвох № 4 — Штрафы за просрочку (новые условия 2022)

- 4.5 № 5 — Ограничения для начисления кэшбека

- 4.6 6 — Более высокий ценник в магазинах партнеров

- 4.7 7 — Ограничения по акционным товарам

- 4.8 8 — Дополнительные комиссии

- 4.9 9 — Блокировка карты при невнесении очередного платежа, а также при отсутствии активности

- 4.10 10 — Обязательный минимальный платеж

- 4.11 11 — Начисление процентов на остаток

- 5 Полезные советы, как обойти подводные камни

- 6 Отзывы клиентов банка

Условия на 2022 год

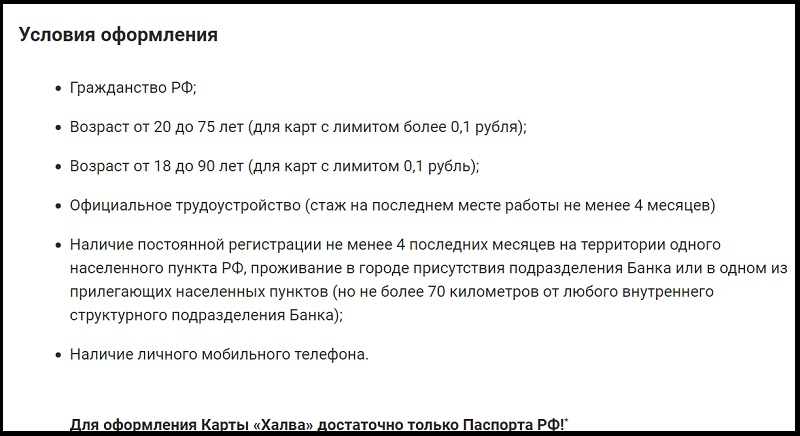

Оформление карты «Халва» от СовкомБанка доступно только для лиц:

- имеющих гражданство РФ и постоянную регистрацию на территории России (от 4 месяцев);

- возрастные ограничения (от 20 до 75 лет);

- трудоустроенных по ТК РФ на одном месте не менее 4 месяцев.

- указавшим номер мобильного и стауионарного телефона.

Для получения пластика не обязательно подходить в банковское отделение, хотя такой вариант доступен в любом офисе. Можно оставить заявку онлайн или обратиться на горячую линию: обслуживание клиентов осуществляется круглосуточно. После согласования деталей, уточнения вашего адреса и удобного времени получения, будет назначена бесплатная доставка курьером.

При себе необходимо иметь паспорт для составления договора с финансовой организацией. Один экземпляр остается у вас, второй возвращается курьеру.

Условия договора предусматривают несколько вариантов погашения задолженности:

- онлайн (в личном кабинете или через мобильное приложение);

- в официальных офисах Банка или Почты России;

- в прочих финансовых организациях (дополнительно устанавливается комиссия);

- переводом с других банковских счетов.

Плюсы и рекламные трюки

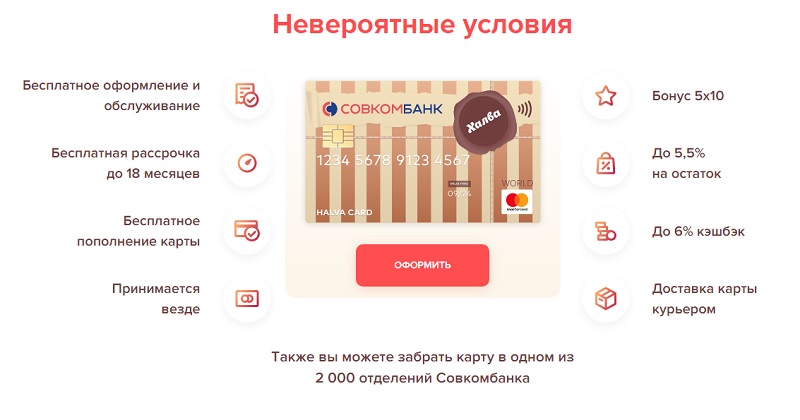

СовкомБанк позиционирует карту «Халва» как продукт, действующий по трем основным принципам:

- нет первоначального взноса для открытия;

- без комиссий по совершению операций;

- погашение осуществляется без переплат;

- плата за обслуживание 0 руб. в течение льготного периода 36 мес., после окончания льготного периода — 10% годовых.

- рассрочка до 36 месяцев;

- возобновляемый лимит до 350 000 руб.;

- более 250 000 магазинов-партнеров.

- Бонус 5×10;

- 10% кэшбэка за покупку от 50 000 руб;

- до 10% годовых на остаток по счету;

- для оформления нужен только паспорт.

Приобретая ее, вы становитесь клиентом самой финансовой организации, что дает несколько дополнительных преимуществ в 2022 году (при условии совершения не менее 5 покупок на сумму от 5 тыс. руб.):

- Кэшбэк. Возврат средств по партнерским программам в размере 6% при оплате мобильным устройством, 2% – другим способом. По прочим покупкам – 1%.

- % на остаток. Начисляется до 10% годовых при соблюдении указанных условий, 4% – приобретение хотя бы одного продукта в месяц.

- Повышенная доходность по вкладам СовкомБанка. Добавляется 1% к годовой ставке на вложения до 1,5 млн. р. сроком свыше 3 месяцев.

- Бесплатное обслуживание, в том числе доступно перевыпустить карту без доплат.

Возможность получить дополнительно 3 месяца к периоду выплаты кредита при соблюдении трех условий:

- приобретаемый товар является первой покупкой по «Халве»;

- оформляется в первые 10 дней с момента открытия депозита;

- заказ осуществляется в магазинах-партнерах через смартфон.

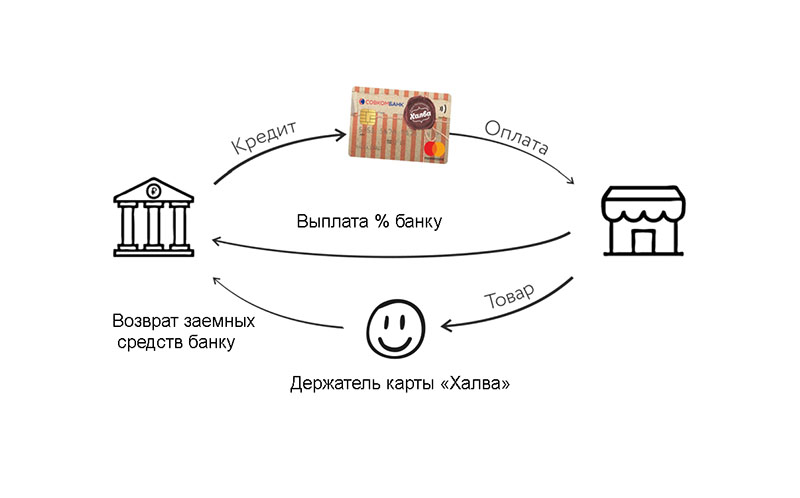

Как работает карта Халва?

Запомнить принцип работы карты СовкомБанка «Халва» достаточно просто:

- вы оплачиваете покупку с ее помощью;

- банк самостоятельно рассчитывается с продавцом;

- вы по частям возвращаете потраченные средства уже не магазину, а самому банку.

10 подвохов, о которых важно знать

Необходимость всегда перечитывать договор, который заключается с физическими или юридическими лицами. Вот в чем кроется главный подводный камень карты «Халва».

При подробном ознакомлении можно найти несколько аспектов, которые могут поставить в смятение клиентов. Например, по пункту «Тарифы» банк может подключить некоторые услуги, о которых держатель пластика не предполагает. В результате – дополнительная плата за пользование.

Данный пункт относится к любым финансовым компаниям. Однако есть несколько дополнительных подводных камней, которые касаются конкретно карты «Халва».

Подвох № 1— Кредитный лимит

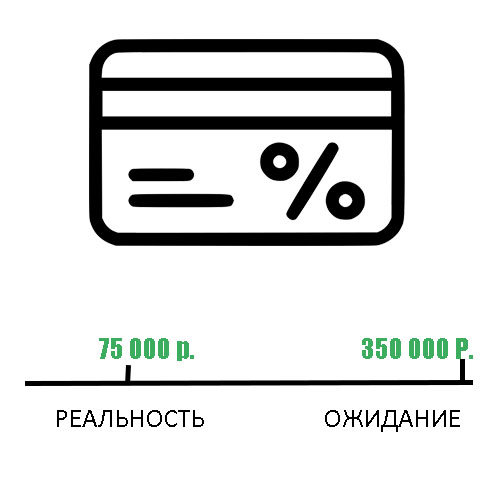

Не каждому клиенту доверяет банк, соответственно, отсутствует гарантия получить заветный кредит на 350 тыс. рублей. В условиях договора указано, что лимит может варьироваться от 0,1 до 350 000 ₽. Потребуется обосновать свою платежеспособность, чтобы воспользоваться крупной заемной суммой. В частности, принимается во внимание:

- размер депозита – не менее 1 млн. руб.;

- ежемесячные расходы – от 500 тыс. руб..

Кредитный лимит не зафиксирован и может быть в любое время изменен самим банком, как в большую, так и в меньшую сторону. В среднем одобряется заем на сумму не более 100 тыс. р. По отзывам пользователей, заемные средства вовсе не превышают 75 тыс. р.

Подвох № 2 — Ограниченный срок рассрочки

СовкомБанк в своих рекламных роликах и публикациях заявляет о возможности погашения отсроченного платежа в течение 36 месяцев. Однако в реальности данный период корректируется самим продавцом.

Большинство партнерских сетей предоставляют отсрочку на значительно меньший срок – от 4 до 6 мес., что может усложнить погашения. Ежемесячные платежи вырастут, возрастет риск просрочки – предложение уже не будет казаться столь привлекательным.

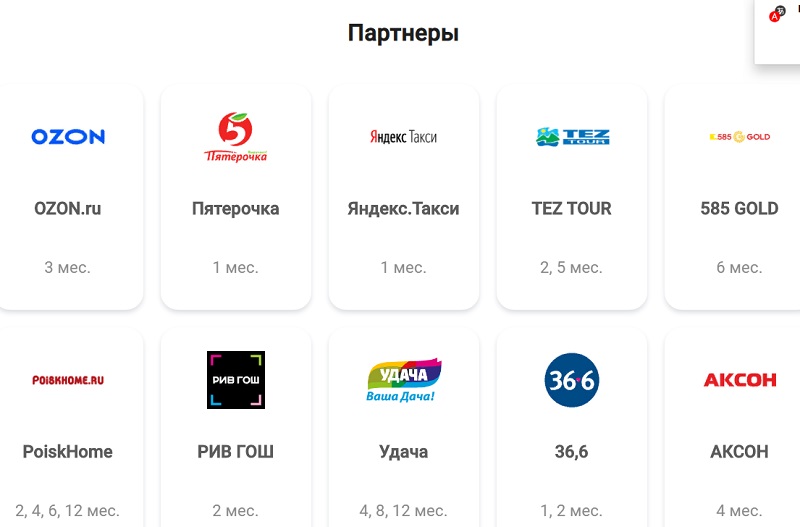

Подвох № 3 — Рассрочка предоставляется только у магазинов-партнеров

На данный момент партнерами СовкомБанка является порядка 250 тыс. магазинов. В их перечень включены магазины:

- электроники;

- бытовой техники;

- для дома и ремонта;

- спортивной одежды;

- продуктовые;

- косметические;

- прочее.

Банк сотрудничает с компаниями, которые предоставляют разнообразные услуги. К примеру, фитнес-центры, автосервисы, платформы по поиску и бронированию путевок, т.д.

Безусловное преимущество — возможность пользоваться продуктами и услугами из представленных магазинов на заемные средства. Однако легко проследить и ограничения: покупать продукты можно только у них.

Подробная информация по условиям договора размещена здесь https://halvacard.ru/faq

Подвох № 4 — Штрафы за просрочку (новые условия 2022)

Держатель «Халвы» обязательно ежемесячно вносить средства для погашения части кредита. Стандартно платеж устанавливается на 15 календарный день месяца. Также предусмотрено 5 дней на погашение долга без штрафных санкций. При несвоевременном пополнении счета клиенту грозят значительные переплаты в дальнейшем:

- При просрочке взимается 20% годовых на сумму просроченной задолженности за каждый календарный день просрочки, начиная с 6-го дня.

№ 5 — Ограничения для начисления кэшбека

Начисление по кэшбэку в СовкомБанке происходит при оплате личными денежными средствами. Совершая дорогостоящую покупку в рассрочку, не стоит надеяться на получение столь же крупного кэшбэка.

Начисляемые баллы должны быть потрачены за 1 год, в противном случае все накопления сгорят с вашего счета.

За покупки в сети партнёров (собственными средствами)

при оплате телефоном:

- 6% — за покупку от 10 000 руб. (при подключении подписки «Халва.Десятка» — 10% за покупку от 50 000 руб.);

- 4% — за каждую покупку от 5 000 до 9 999 руб.;

- 2% — за каждую покупку до 4 999 руб.

при оплате картой:

- 2% — за каждую покупку

За покупки вне партнёрской сети (собственными средствами)

- 1% — за каждую покупку от 1 000 руб. (при любом способе оплаты)

Оплата услуг (собственными или заёмными средствами)

1% — за платежи

6 — Более высокий ценник в магазинах партнеров

Вновь обратите внимание на магазины-партнеры. В их числе крупные торговые сети России, средний чек которых значительно превышает стоимость аналогичных предложений конкурентов.

СовкомБанку выгоднее сотрудничать с известными брендами, тем самым поднимая свой уровень в глазах потребителя, чем с маленькими торговыми точками. Поэтому, даже соблюдая условия беспроцентного периода, вы все равно переплатите за один и тот же товар.

7 — Ограничения по акционным товарам

Наиболее привлекательное время для покупок – сезонные акции и специальные скидки. Однако это период не совпадает с возможностью оформления кредита.

Все товары, которые хочется приобрести по «красной цене», буду пересчитаны по их начальной стоимости. «Халва» предоставляет кредит только по неакционным предложениям.

8 — Дополнительные комиссии

Повышение ставки, ограниченные товары и их высокая стоимость – не единственное, в чем держатель “Халвы” может разочароваться. Оплата возрастает за счет некоторых дополнительных комиссий, о которых клиентов изначально не уведомляют.

За снятие наличных 2,9% + 290 руб. Лимит до 30 тыс. руб.

Покупки из лимита рассрочки вне сети партнёров 290 руб. (1 раз за отчётный период) + 1,9% от суммы всех покупок за отчётный период. Рассрочка предоставляется на 2 мес.

9 — Блокировка карты при невнесении очередного платежа, а также при отсутствии активности

Частой проблемой клиентов является внезапная блокировка дебетовой карточки. Закрыть доступ к счету могут даже после оформления магазинах-партнерах рассрочки и внесение части денежных средств. Причины:

- сомнение банка в предоставленных сведениях о доходах держателя;

- подозрение на использование отсроченного платежа в целях собственного обогащения (товары приобретаются не для личного пользования).

Для восстановления «Халвы» СовкомБанк требует предоставления справки 2-НДФЛ с последнего места работы для подтверждения доходов.

Аннулировать счет банк может также в тех случаях, если она долго не используется – более 6 мес. Дальнейшее использование будет недоступно, продукт считается недействительным.

Получить новую в данном случае станет более затруднительно, поскольку банк не заинтересован в неактивных пользователях. Высока вероятность, что будет сокращен кредитный лимит и взята комиссия.

10 — Обязательный минимальный платеж

Еще один нюанс, о котором важно помнить — обязанность вносить ежемесячно минимальный обязательный платеж в платежном периоде (15 дней). Эта информация отобразится в личном кабинете и будет направлена в виде СМС держателю “Халвы”. Если это условие не будет выполнено, то у держателя пластика с кредитного лимита будет списана сумма 2,9% от задолженности и будут начисляться проценты (20%).

11 — Начисление процентов на остаток

Реклама гласит о том, что на остаток будет начисляться 10% годовых. Однако такой процент доступен только тем, кто совершил в текущем месяца не менее 5 покупок на сумму от 10 000 руб. Повышенная ставка начисляется только на остаток до 300.000 руб., на сумму свыше 300.000 руб. — 4%. Повышенная ставка действует в течение первых 3 мес. после оформления карты, далее — 7,5% с подпиской «Халва.Десятка». Если была совершена хотя бы 1 покупка, то ставка составит 4%. При отсутствии расходных операций – 0%.

Полезные советы, как обойти подводные камни

Чтобы избежать неприятных ситуаций, связанных с пользованием «Халвы», рекомендуется в первую очередь подробно ознакомиться с текущими условиями. Яркие баннеры на сайтах, рекламные ролики часто заявляют о специальных предложениях для держателей пластика. В сущности, они имеют строгие ограничения, подобная информация призвана только для расширения клиентской базы.

Если вы уже являетесь потребителем СовкомБанка, следует соблюдать несколько простых правил:

- Подбирайте магазины партнеров на специализированном сайте Халвы. Так вы с уверенностью сможете подобрать товары нужной категории, учитывая реальный предоставляемый период рассрочки.

- Проверьте в личном кабинете или через менеджеров банка, какие услуги подключены к карте. Как отмечалось, банком часто устанавливаются некоторые дополнения «по умолчанию». Рекомендуется уточнять информацию 3 раза в месяц.

- Переключите автоматическую настройку платежа с кредитной на дебетовую (в первую очередь). Так вы сможете избежать ненужных рассрочек, при возможности – оплачивать личными средствами.

- Не допускайте просрочек. Если деньги не внесены своевременно, обязательно закройте долг в течение 5 дней.

- Избегайте подозрительных для банка действий. Допускается приобретение продукции только для личного пользования. Не стоит просить третьих лиц перечислять на нее денежные средства.

Отзывы клиентов банка

Безусловно, отзывы пользователей «Халвы» достаточно противоречивые. По данным независимых сервисов Irecommend и “Отзовик” только 33% держателей рекомендуют оформлять этот продукт. С одной стороны, клиенты говорят о ней как об удобном компаньоне в покупках. Идеально подойдет для небольших приобретений на 2-5 месяцев: «занимаешь у самого себя». Главное – быть внимательным и соблюдать условия.

Среди недостатков выделяют:

- Низкий процент одобрения. Продукт может не достаться даже с хорошей кредитной историей.

- Непонятные услуги и комиссий. Могут возникнуть проблемы со снятием процентов или денег, даже если не пользовались счетом вовсе.

- Кредитный лимит приближен к нулю. В частности, это касается новых потребителей. В некоторых случаях банк требует пользоваться картой за счет личных средств не менее 3 месяцев. Затем лимит может быть повышен.

Важно также понимать, что появляются негативные комментарии по одной причине: банковские сотрудники заранее не уведомляют клиентов об отдельных аспектах. В результате – при первом пользовании потребители оказываются в неприятных ситуациях.

Нет единого мнения касательно простоты получения. Одни лица отмечают, что банк обслуживает посетителей быстро и без задержек. Вторые – ждут своей очереди порядка часа, не удовлетворены компетентностью менеджеров. Проще всего получить пластиковую карточку через курьера на дом.

Несмотря на то, что система получения рассрочки достаточно проста, достанется она не каждому. «Халва» отмечает, что доля одобренных заявок составляет порядка 90%. Однако в реальности вероятность получить отказ выше, в основном это связано с недостаточной платежеспособностью клиента по оценке банка.

Рекомендую:

- Адмитад партнерская программа: обзор личного кабинета, офферы, как заработать

- Трейдеры — кто это: обзор профессии, сколько зарабатывают, стратегии, книги и советы для начинающих

- Инвестиции в бизнес-проекты: 11 способов и 9 платформ для вложения в стартапы и готовый бизнес

- Чарджбэк: что это, как подать заявление в банк и вернуть деньги

- ВКТАРГЕТ: заработок на заданиях, обзор сервиса, регистрация, отзывы, расценки

Топовые карты рассрочки

*Реклама

● интернет-предприниматель, блогер;

● частный инвестор (с 2017 года инвестирую в акции, облигации, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)

Подробнее об авторе

Присоединяйтесь к нам в Telegram и станьте частью нашего манимейкинг-пространства!

- Монетизация Rutube в 2025 году — условия подключения - 16 января, 2025

- Монетизация telegram-каналов: 6 способов - 14 ноября, 2024

- Работа для самосвала: где искать заказы и на какой доход можно рассчитывать - 16 мая, 2024