Накопительный счет “Сейф” от ВТБ до 11% годовых

Интерес к накопительным счетам неуклонно растёт. Согласно статистике Банка ВТБ, на них приходится около 30% средств физических лиц, привлекаемых финансовой организацией. Поэтому руководство структуры продолжает совершенствовать свои продукты. Одним из последних эффективных инструментов стал накопительный счёт «Сейф», который характеризуется повышенной доходностью.

Краткое содержание статьи

О банке ВТБ

Банк ВТБ (ПАО) – это универсальный коммерческий банк, мажоритарным акционером которого является Российская Федерация, владеющая 60,93% обыкновенных акций организации. Он имеет разветвлённую сеть зависимых компаний, функционирующих на территориях стран СНГ, Европы, Азии. Является головной структурой российской финансовой группы VTB Group.

| VTB Group – это глобальный поставщик финансовых услуг, в составе которого находятся 20 структур, охватывающих все ключевые сферы отрасли. |

Банк предлагает множество финансовых инструментов для физических лиц. Клиенты могут воспользоваться картами, различными видами депозитов и бонусных опций. Организация непрерывно совершенствует свои продукты, чтобы их пользователи могли совершать расчёты и снизить инфляционные риски.

Условия по вкладу “Сейф”

Прежде всего, условия по накопительному счету «Сейф» характеризуются высокой доходностью. Нже в таблице представлены условия по вкладу:

| Сумма | Доходность с 1 месяца, % | Доходность с 4 месяца, % |

| «Сейф» | ||

| 1₽ и более | 11% | 9% |

| 1 000 000 ₽ и более | 9% | 9% |

| Если уже открыт накопительный счет | ||

| 1₽ и более | 11% | Со 2-го месяца – 9% |

| 1 000 000 ₽ и более

|

9%

|

9%

|

Обратите внимание! С 16 июня 2022 года ставки по депозиту изменятся и составят от 7,5 до 9,5%.

На “Финуслугах” вклады и накопительные счета в крупнейших банках еще выгоднее – до 18,81% годовых. Все вклады застрахованы АСВ. Реклама. ПАО «Московская Биржа». ИНН 770207784

На

На Подключение бонусной услуги «Сбережения» позволяет увеличить доходность на 1%. Опция подразумевает, что держатель мультикарты ВТБ совершает покупки на сумму не менее 10 тыс. руб. ежемесячно. Услуга действует для вкладов объёмом менее 1,5 млн руб.

| Условие | Расшифровка |

| Сумма открытия | 1₽ и более |

| Срок вклада | 1 месяц и более |

| Срок действия | Бессрочно |

| Начисление процентов | Ежемесячно на минимальный остаток |

| Объёмы пополнения и снятия | Без ограничений |

| Досрочное закрытие счёта | С сохранением фактически начисленных процентов |

Напомним, что согласно закону № 177-ФЗ вклады на сумму до 1,4 млн. застрахованы государством (в некоторых случаях страховое возмещение увеличено до 10 млн. руб.). Это означает, что в случае банкротства банка вкладчикам будем возмещена сумма ущерба Агентством по страхованию вкладов (АСВ). Если депозит был открыт в иностранной валюте, то компенсация будет выплачена в рублях в пересчете по официальному курсу ЦБ РФ. Если сумма вкладов одного вкладчика превышает страховую сумму, то рекомендуется раздробить денежные средства на несколько частей и разместить их в разных кредитных организациях. В таком случае размер возмещения для каждого банка будет считаться отдельно.

Кому доступен?

Инструмент доступен всем резидентам Российской Федерации. Чтобы воспользоваться им, необходимо обратиться в офис продаж Банка ВТБ и заключить договор об оказании финансовых услуг. При этом требуется предъявить паспорт, удостоверяющий личность потенциального клиента.

«Сейф» или «Копилка»: сравнение

Основным отличием вкладов является величина доходности. Например, имея на счёте сумму до 1 млн руб. банка начисляет владельцу кошелька «Сейф» 19% годовых в первые 3 месяца. Пользователь «Копилки» получит лишь 8% прибыли за аналогичный период.

С точки зрения доходности вклад «Сейф» является более выгодным вариантом. Однако при выборе нужно учитывать ещё одно важное отличие – способ начисления процентов. Для счёта «Копилка» расчёты осуществляются ежедневно на остаток, для «Сейф» – ежемесячно на минимальный остаток.

| Механика начисления процентов на вклады «Сейф» предполагает, что доход клиента формируется на базе минимальной остаточной суммы денег, которая находилась на счёте в любой момент с первого по последний день календарного месяца. |

Пользуясь услугой «Сейф», следует контролировать минимальный остаток на счёте в течение месяца и не допускать его обнуления. В противном случае доходность может оказаться минимальной или отсутствовать.

Нюансы и подводные камни

Важным нюансом, который должны учитывать пользователи счёта, является динамичная процентная ставка. Это означает, что финансовая организация вправе в любой момент снизить величину доходности, если экономическая ситуация в стране ухудшится. Но проценты могут быть увеличены при росте инфляции.

Как оформить?

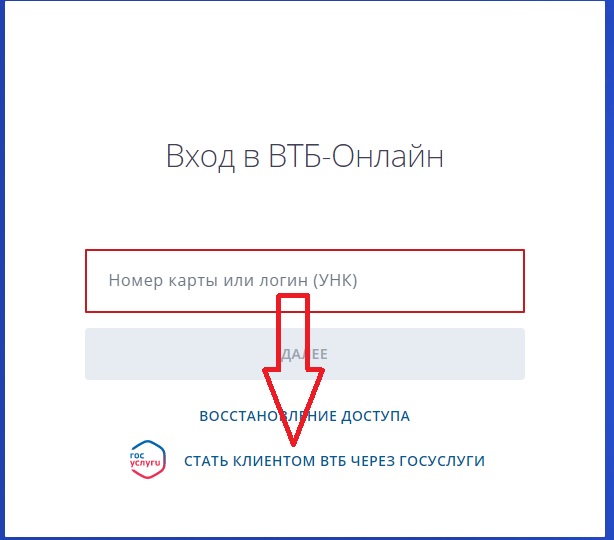

Открыть счёт можно самостоятельно с помощью программного сервиса, размещённого на официальном сайте Банка ВТБ. Для этого необходимо совершить несколько действий:

- Заполнить анкету потенциального клиента и заказать выпуск дебетовой карты на сайте https://online.vtb.ru/login. Стать клиентом можно в режиме онлайн. Для этого достаточно подтвердить личность через портал Госуслуг (эта опция доступна только при заполнении биометрических персональных данных). Также карту можно получить в ближайшем офисе банка или заказать курьерскую доставку.

- Активировать карту в сервисе «ВТБ Онлайн» и пополнить счёт на любую сумму.

- Подключить накопительный счёт «Сейф», выбрав соответствующий пункт в подразделе «Сбережения» пункта «Услуги» главного меню программы.

Также карту можно получить в ближайшем офисе банка или заказать курьерскую доставку.

Также карту можно получить в ближайшем офисе банка или заказать курьерскую доставку.Также открыть счёт можно при посещении офиса ВТБ. При себе необходимо иметь паспорт.

Предложения от других банков

| Банк | Название накопительного счета | Доходность (процентная ставка, %) | Мин. сумма | |

|---|---|---|---|---|

| Накопительный счет ГПБ | 15% | 1 |  |

| Накопительный Альфа-Счет | 14% (для новых клиентов при тратах по карте от 10 000 руб. в мес.), в иных случаях 11% | 1 | |

|

| «Моя копилка» | 13,5% | 1 | |

| Накопительный счет | 12% | 1 | |

| Накопительный счет | 12% | 1 | |

| Накопительный счет МКБ | 7-13,75% | 1 | |

| Акцент на процент | 7-12,5% в зависимости от суммы трат по картам | 1 | |

| Ренкопилка | 7-12% | 1 | |

| Накопительный счет от Хоум Кредит банка | 6-15% в зависимости от суммы трат по картам | 1 | |

| Сейф-счет от ВТБ | 5-15% | 1 | |

| Акционный | 5-13,5% | 1 | |

| Сейф-счет от Почта банка | 5-10% | от 1000 р. | |

| «Накопительный счет» | 5-7% | от 3000 р. | |

| Онлайн-копилка от Совкомбанка | 4-10% | 1 | |

| Моя выгода | 4,5% | 1 |

● интернет-предприниматель, блогер;

● частный инвестор (с 2017 года инвестирую в акции, облигации, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)

Подробнее об авторе

Присоединяйтесь к нам в Telegram и станьте частью нашего манимейкинг-пространства!

- Монетизация Rutube в 2025 году — условия подключения - 16 января, 2025

- Монетизация telegram-каналов: 6 способов - 14 ноября, 2024

- Работа для самосвала: где искать заказы и на какой доход можно рассчитывать - 16 мая, 2024